今回は老後2000万問題について解説していくで

あー 、あの炎上したやつですか

そうや!これもすでにいろんな人が解説しとるけど改めて見て行くで

それにしてもなんでこんな〇〇なテーマにしたんですか?

人それぞれ入る額は違うからな。

個人的には2000万で足りるわけないやろてのが結論や

マジすか!

そんじゃ初めて行くで

皆さんは老後2000万問題について考えたことがありますか?

金融庁が提出した報告書によると公的年金に頼る今の制度では老後に2000万円不足するというものでした 。なので個人の資産形成を促すことで不足部分を補いましょうというのが政府の意図でした。

しかしこれまで65歳で定年を迎えるまで汗水垂らして働いていれば後は公的年金や退職金によって自由な老後を迎えることができると信じていた国民が報告書の数字だけに踊らされて炎上したのが老後2000万問題でした。

重要なのは数字(結果)ではなく過程です。

どうやってこの2000万という数字が算出されたのかを自分で調べてみることが重要です。

当然モデルケースがあるので、それを自分に置き換えて現実との違いをシュミレーションしてみることが将来の不安を解消することにつながります。

日々なんとなく給料を貰っている方はこれを機に一度自分の人生について真剣に考えてみませんか?

過程を知ろう!

老後2000万問題の2000万円という数字は老後95歳まで公的年金を当てにして生きることを前提に1月あたり5.5万円程度の赤字を出した場合を想定しています。

つまり計算式で表すと以下のようになります。

5.5(万円)×12(ヶ月)×30(年)=1980≒2000(万円)

なのでこの95歳という数字と5.5万円という数字の根拠が必要です。

なぜ95歳なのか?

次の図は厚生労働省が発表した平均寿命の推移です。

2019年の時点で男性が81.41歳、女性が87.45歳となっています。

今後も平均寿命は伸びていくと思われるので 65歳の定年後20年から30年は生きるだろうと想定して95と見積もっているわけです。

もし少なく見積もって85歳で死ぬ想定をしてて、それ以上に生きてしまったら逆に困るので長めに見積もるのは妥当です。

なぜ5.5万円なのか?

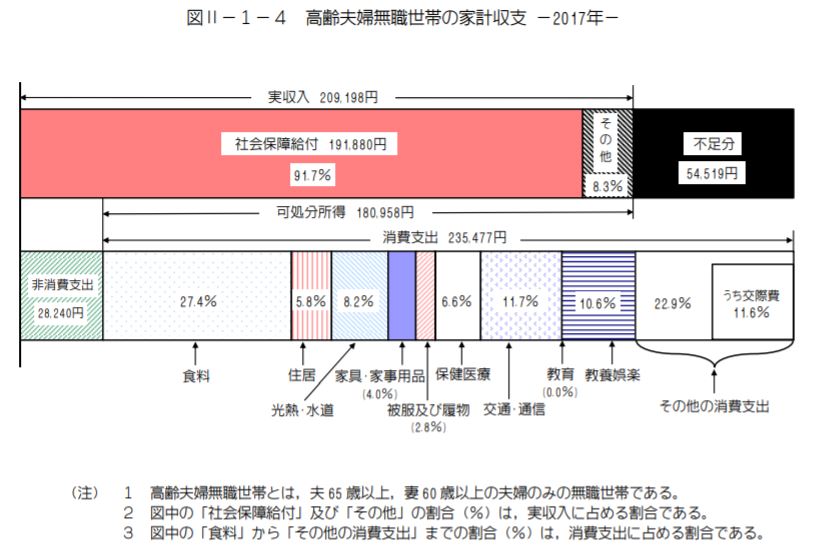

そして問題はここからです。次の図は 総務省の家庭調査より抜粋した図です。

内容は高齢夫婦無職世帯の家計収支、つまり退職後無職、かつ公的年金のみで生活する世帯の事です。

この調査結果から赤字5.5万円という数字が出ているわけですね。けどこの結果はかなりツッコミどころがあります。それではこの調査結果に対してメスを入れていきましょう!

リアルな数字を出そう!

上記の調査結果によると食費が夫婦合わせて64520円、1日あたり2150円になっています。

これだと一回外食すれば終わりですよね?

全部自炊であれば十分余裕はありますが、老後になってまでそんな質素な生活を送りたいと思うかどうかは個人の感覚によりますね。

次に住居について見ていきます。計算してみると住居費が13657円になってます。

もちろん賃貸かマイホームかによって計算方法が違ってきますが、例えば賃貸だとしたら家賃が13657円のところに老後二人暮らしというのはありえないですよね?シェアハウスかよって思いました。

仮にマイホームの場合だと住宅ローンの有無によって計算方法が異なります。本来なら定年退職前に住宅ローンは完済していることが望ましいですが、もしも完済できていない場合だと13657円では収まらないことは想定できますよね 。

保健医療に関しても同様です。

ひと月あたり夫婦合わせて15541円となっておりますが、保険は年齢に応じて掛け金が上がっていきますのでこの見積もりは相当甘いと言えます。

なにより問題なのは娯楽費です。計算するとひと月あたりの娯楽費が約25000円となっております。

老後に旅行に行きたい 、美味しいものを食べに行きたい、趣味にお金を使いたいとなった時に明らかに心もとないですよね。

なのでこういった調査には老後を迎える人間の願望は反映されていません。

ゆとりある生活を送るには?

実際に二人暮らしの夫婦が老後豊かに暮らすにはひと月あたり35万円前後必要だと言われています。私自身もそれくらいは欲しいです(笑)

参考サイトはこちら➡https://www.f-l-p.co.jp/knowledge/5769

もしもこの値を使って計算し直すと

35-26=9万円分余分に必要になり、ひと月あたり14,5万円不足することになり14.5×12×30=5220万円となって老後2000万どころか老後5000万問題になってしまいます。

途中で退職した場合やそもそも公的年金を貰えないものとカウントした場合だとさらに必要な額は跳ね上がります。

ただ実際には老後までの貯金や退職金もあります。

しかし、ここで60歳時点での一世帯当たりの貯金額を多めに2000万円と見積もって、退職金も多めに1500万円と見積もったとしてもそれでも1700万円は足りない計算になります。

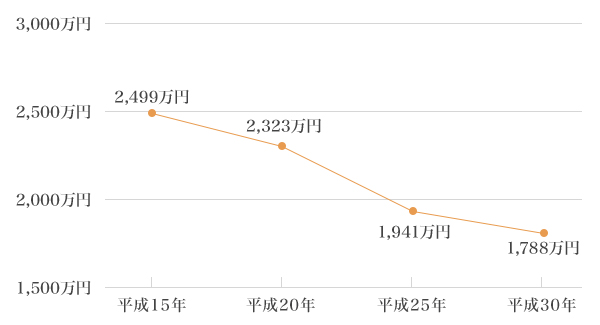

ちなみに2000万問題の背景には企業の退職金が年々減ってきている事実も多少は影響しています。

以下に厚生労働省が調べた退職金平均の推移を示しておきます。対象者は大卒者の定年退職者(勤続20年以上かつ45歳以上)です。

年々下がっていることが分かりますね。今の世代は1500万円貰えればいい方でしょう。

つまり老後を公的年金以外の収入源がない状態で迎えた場合、必要な額は2000万どころでは済まないというのが結論です。

しかしこれは個人用にカスタマイズされた結論ではないので自分の人生に置き換えて考えてみることが重要です。

自分だけの人生プランを練ろう!

ここまでで普通に計算をすると老後資金が全然足りないという現状を知ることができました。

しかしこれらの数字は正直どうでもいいんです(笑)

なぜならこの数字はあなたには当てはまらないからです。

今できることは?

ならばなぜここまで長々と説明してきたかと言いますと自分の人生プランを見直す機会と捉えてほしいからです。決して不安を煽るわけではなく、将来の不安を数字に見えるようにして今から対策することで安心に持っていくためです。

足りないと分かったら稼げばいいんです(笑)

特に公務員の方やサラリーマン一本で生きていくと決めている方の場合は容易に収入の計算が出来るのでやらない理由がないです。65歳まで働いてその時になって足りないと知って70歳や75歳まで働くなんて悲惨じゃないですか?

どんな未来を思い描きますか?

自分の人生プランを考えるときは「こういう生活を送りたい」といった願望も組み込んでみてください 。そうやって未来から考えることできっと今を生きる糧にもなります。

不確定な事を無理に決めない

ただし将来を明確に見通せない場合は無理にやる必要性はないです。自分の意思でコントロールできるものに絞った方がいいです。

例えば今子供を持っていない人が子供は3人欲しいからこれだけ教育資金が必要といった皮算用をしたって何の意味もありません。

子供が生まれてから実際に大学進学などで教育資金が必要となるまでには15年近くかかりますので生まれてから用意すればいいんです。彼女すらいない人間が結婚式の費用を必死に貯めているのも同じです。

そんな不確定な未来のためにお金を貯めこんで一番大事な今にお金を使えない方がロスです。

そしてその不確定な未来の中でも起きた時に考えれば良い出来事と起きた時に考えたのでは遅い出来事をしっかりと線引きすることが重要です。それが保険の見直しにもつながります。

逆に自分の意志で達成できると思うなら、プランに組み込んでみて達成した自分から生きることで「今稼ぐ力」は伸びていくはずです。

最後に自分で考える時に必要なポイントをまとめておきます。

□何歳まで働きたいか?

➡公的年金や退職金の額が変わる

□今の会社で一生勤めるのか?

➡独立、起業、副業と選択肢はある

□退職後にやりたいことはないのか?

➡やりたいことが収入源になれば生涯続けられるし、お金の不安も軽減される

□家族に対してどれだけお金を使いたい、どれだけお金を残したい?

➡教育資金や結婚式

□マイホームか賃貸か?

➡特に住宅ローンを組む場合は何歳の時点で完済するのか決めておく。

□今の生活水準を老後の維持したいかどうか?

➡今の生活水準でいいなら必要な額はすぐに出せるのですぐにやろう!

今回書いてて思ったんが収入の見通しが立ちやすいサラリーマンや公務員は計算しやすいから一度やってみたほうがええな!

実際にやってみたんですか?

サラリーマン続けるつもりないし、不確定要素が多すぎてできんかったから今はやらなくてよしと解釈したで!

その不確定要素が起きた時に考えればええねん、大事なのは今や!

そうですね、 人生は思い通りにはならないです。

問題は必ず起きるからその時にどのように対処するかが重要ですね!

そうやな、将来の事を考えるのは大事やけど今をないがしろにする理由にはならんから今を生きていこう!

コメント