今回は資産と負債の違いについて解説していくで!

資産と負債の違いといえばロバートキヨサキさんの「金持ち父さん、貧乏父さん」が有名ですね!

そうやな、もちろんそれも参考にしとるけど個人的に気になることもあるからこれをテーマにしとるで!

資産と負債編スタート!

サラリーマンの実情

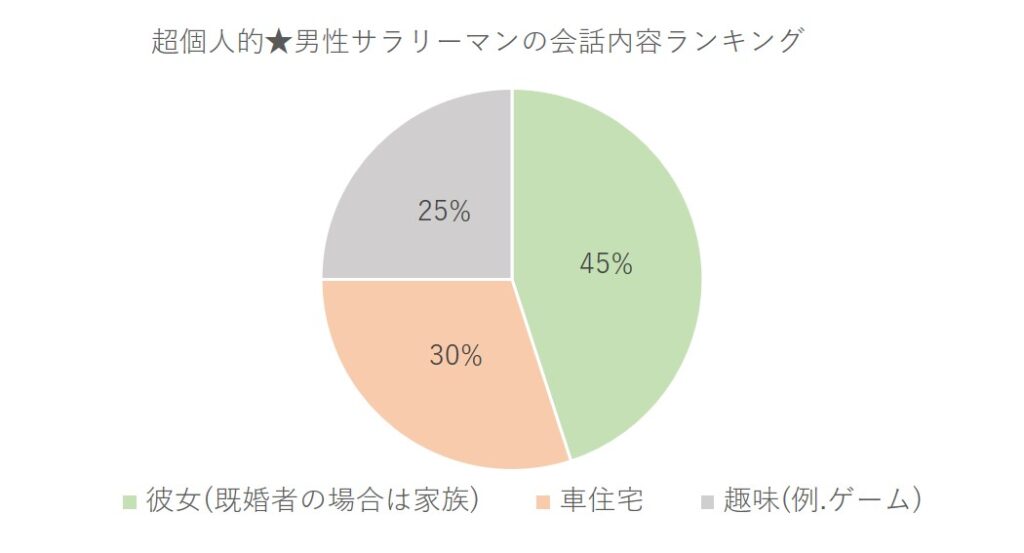

ここで唐突発表!超個人的男性サラリーマンの会話内容で多いランキング。

第一位は女性(既婚者の場合は家族)、第2位は 車住宅、第3位は 趣味(ゲームとかスポーツ)

本当に唐突ですね、けど結構リアリティはありますね!

そりゃ3年間はサラリーマンやっとるからな、けどここに注目や!

第2位に車住宅が入っとるな。実際自慢げに車買ったとかいう話はよく聞く

つまりお金の使い道に関して話してるのにそれに対して無自覚でいる人があまりに多いってことですね。

たまに お金の話に対してマネーブロックが入る人(お金の話を嫌ったり、お金を稼ぐことが汚いことだと思っている人)はいますけど お金を何に対して使ったかも十分お金の話だと解釈できます。

そういうわけで自分の大切なお金を使って買ったものを区別するためにも資産と負債の違いを解説していきます。

言葉の定義

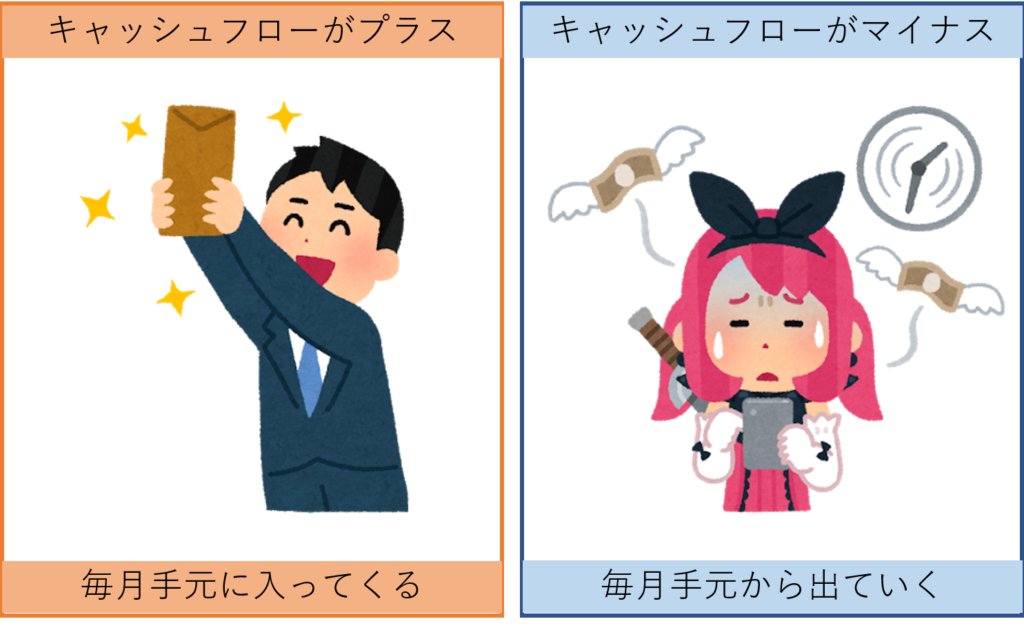

資産と負債の違いとはキャッシュフローがプラスになるかマイナスになるかの違いです。

キャッシュフロー自体は財務諸表とかを見る時に出てくる言葉なのですが難しい言葉を抜きにしてここではただのお金の流れと捉えてください。

なのでキャッシュフローがプラスということはお金が入ってくる。逆にキャッシュフローがマイナスということはお金が出て行くと認識してみてください。

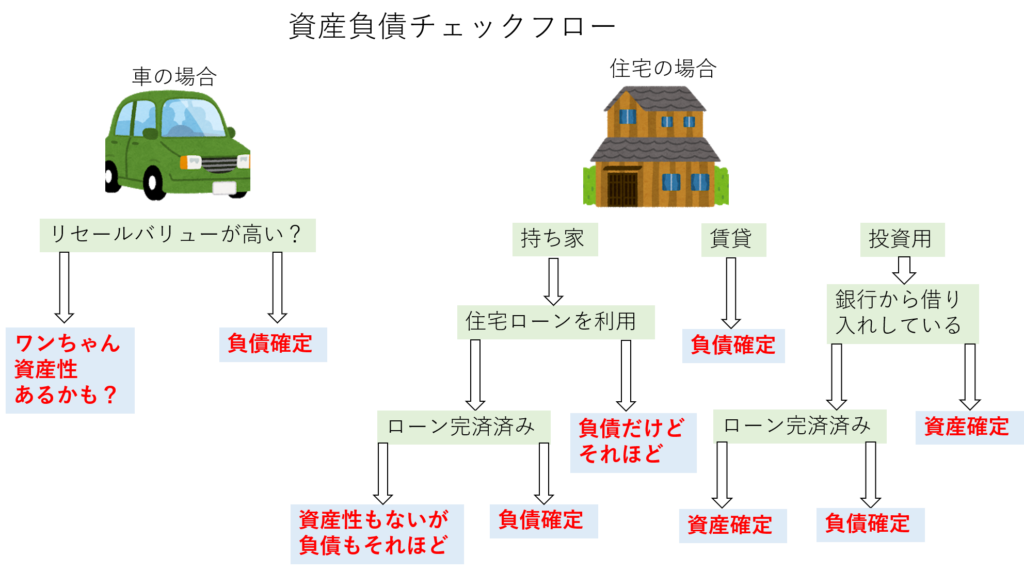

車と住宅は資産か、負債か?

それでは先ほどの例で見ていきます。

車は資産か負債か、例外はあるかもしれませんがほとんど負債に該当します。

なぜなら買った瞬間に価値は値下がりする可能性が高く、駐車場代ガソリン代車検代と所持しているだけでお金を持って行くのでお金の流れとしてはマイナスとなります。

つまり負債ということですね。次に住宅について見ていきます。

自分が住む場合は賃貸と持ち家に分けられます。賃貸だと毎月の家賃があるのでもちろん負債です。

持ち家の場合で一括購入すれば最初にドカッと資産が減り、毎月のお金の流れとしてはプラスマイナスゼロですが固定資産税など税金がかかるという意味ではマイナスになります。

ただ残念ながらマイホームを一括で購入できるサラリーマンはほぼいないでしょう。

そこで住宅ローンで購入した場合を見ていきましょう。ローンが残っていればキャッシュフローはマイナスになりますので負債になります。

仮に35年(フラット35を利用した場合)かけて住宅ローンを支払い終えたとしても35年もあれば家の資産的価値が減少することは確実なのでそれは認識しておく必要があります。

35年払い続けてローン完済した家をわざわざ売る必要があるのかどうかは別として…

次に投資用不動産として考えた場合

『入居者が月々に払う家賃ー銀行へ払うローンー管理会社に支払う手数料その他諸経費』の計算結果がプラスになれば資産、マイナスになれば負債というわけですね。

新築と中古で多少の違いはあれど基本的にプラスになることは少ないのでローンを払い終えるまでは不動産は負債ということになります。(もちろん返済方法によります。詳しくはこちら→元利均等返済と元金均等返済ってどっちが良いの 繰り上げ返済について)

なので不動産投資=不労所得みたいに誤った認識を持っていると痛い目を見るというわけです(笑)

なぜなら実際にはマイナスになることが多く何十年とかけてローンを払い終えてようやくキャッシュフローがプラスになります。

つまりそれまでずっとお金を払い続けるのでそれなりに収入が安定していないと返済が厳しいです。

なので不動産投資のために銀行が個人に融資するときは返済できるだけの信用があるかを確認するために厳しい審査が必要なわけです。

銀行の審査で主に確認されるポイント(要約あり)

◆他社からの借り入れ状況(他に借金していないか見られてる)

◆勤続年数(今の会社を辞めたりしないか見られてる)

◆年収(返せるだけの収入があるか見られてる)

リセールバリュー

ちなみに車とか住宅においてはリセールバリューという言葉がよく使われます。(参考サイト→リセールバリューの高い車は?)このリセールバリューとは買ったものを将来売る時に買った時の値段に対してどれだけ価値を維持しているかという指標になります。

例えばある車があったとして10年後のリセールバリューが80%という場合、10年後でも買った時の値段の80%で売れるということになります。

実際にお金持ちの人はこのリセールバリューを意識して物を買うことが多いです。価値が値崩れしにくい、また場合によっては買った時よりも値段が上がっているというケースもあり得ます。つまりお金持ちは普段から少しでも資産性のある買い物を意識しているわけですね。

最後に今回の判別フローチャートを図解しておきます。

まとめ

ここで改めて冒頭の話に戻ると資産と負債の違いを認識しようということでした。なので負債にあたるものを購入するなと言っているわけではありません。

借金にも良い借金と悪い借金がありますし、負債と無縁の生活などありえないからです。

Netflixとかのサブスクのサービスやオンラインサロンにお金を払い続ける行為も負債にあたります。

そんな訳で人間だれしも娯楽にお金を払うので、いかにそれ以外の部分(提供されるサービス内容が似通っている)で月々の支払いを抑えていくかが固定費の削減につながります。

そのためにも支払っている自覚(例えば浪費・消費・投資)と貰っている自覚(例えばフロー型、ストック型)を持つ必要があるというわけですね。

最後に自分が支払ったものに対して自覚を持つ方法をお教えします。

それはレジでお金を払うときにお金に対して「いってらっしゃい」と心の中で感謝することです。(クレジットの場合は知りません(笑))

お金の重みをきっと認識できるはずです。余談ですがイチローがもし社長だったら⁉では給料をキャッシュで渡しますっていう面白い意見を述べています→動画リンクはこちらから(17:20~18:55)

キャッシュレス化によってお金がただの数字になることでお金のありがたみが薄れるという懸念は確かに私自身も感じていることであります。

なので今回は資産と負債というテーマでしたが、お金の勉強をきっかけにしてこういった事も日本人が考えていければいいなと考えています。

ちゃんと理解できればお金の勉強をすることは心を豊かにするためにも必要だと気付くでしょう。

なのでこの際くだらないマネーブロックなんて蹴っ飛ばしてしまいましょう!

■キャッシュフローがプラスなら資産、マイナスなら負債

■車や住宅は負債になるケースのほうが多い

■お金の勉強を通してお金に対するありがたみも知っていこう

今回はここまで!なかなか面白い話ができたんとちゃうかな。

お金の知識は必要ですが、その先にはもっと大事なものがある。

だからお金の勉強はしたほうがいいという内容でした。

そういった意味では最後のまとめがすべてやな。これを意識できるサラリーマンがもっと増えたらいいな。

それではまた次回!

コメント