引き続き説明していくで!③ということで今回の内容は日本人のマネーリテラシーがなぜ低いのか?についてやな。

これに関しては色んな人から既に言われてるけど「義務教育にないから」=教育されてないというのが答えやな

確かに将来絶対役に立つ知識ですよね!ぶっちゃけますと国語とか何のためにやるのか今でもよく分かんないっす(笑)まだ道徳の授業とかのほうが有意義に思えます。

まあ気持ちは分かるで(笑)

俺だってそんなんやるくらいなら他に義務教育にすべきやと思うものはある。例えば

お金の教育,栄養学,自己啓発系,モルック

とかな!

さらっとモルック混ぜてきますね!あまりに堂々と並んでるので僕じゃなきゃ見逃してますよ。

この手の議論はもちろん人それぞれなのですが,お金関係を義務教育にすべきだという声はその中でも一番多いんじゃないでしょうか?ではなぜそうならないのかについて自分なりの解釈を述べていきたいと思います。

「マネーリテラシーがなぜ低いのか?→A.義務教育にないから」では味気ないのでもう少し補強しておきます。

今の20~30代の親の世代が自分の子供に教えてこなかったからというのも一因としてあると考えています。(結局教育されてないに落ち着くのですが)

その世代はバブルを経験し,金利がすごく高かったために銀行に預けているだけでお金を増やすことができたので,極論あまり勉強しなくてもよかったという面はあるかもしれません。(自分が勉強していないものを子供に教えることはできませんよね。)

余談ですが子孫に知恵を受け継いでいくユダヤ人ならあり得ない感覚かもしれません。(ちなみに有名なユダヤ人の例 イエス・キリスト,アインシュタイン,スティーヴン・スピルバーグ)➡参考リンク:https://www.itmedia.co.jp/bizid/articles/1005/10/news033.html

複利は人類最大の発明!

ちなみにアインシュタインは上記の言葉を残しています。

単純に教える必要がないと思っていた人もいると思います。公務員や大手企業のように安定した仕事について定年まで我慢して一生懸命に働けば報われるんだって考えてる方には新しいことを始める=リスクのように映るのかもしれませんね。

しかし,このままではいけないので企業の副業解禁が進んでいますね。副業解禁は国策だけでなく,残業規制によって本業の収入が頭打ちの中,収入源を複数持つ必要性を訴える国民の声が反映されていると解釈できます。

それでは話を戻しますね!なぜ義務教育にならないのか?を考えるために逆に義務教育になるとどうなるのか?を考えていきます。あくまで予想ですが金融業界とか不動産業界はかなりのダメージを受けると思います。

日本人ははっきり言って保険に過剰に入る傾向があるのでお金に関して勉強することで一部が不要だと分かると解約すると思います。

また,銀行に関しては投資に対して意欲が向くことで銀行に預ける割合は減るでしょうね。(銀行に預けてても増えないのは分かっていますし)また知識をつけることでぼったくり不動産とかは売れなくなる可能性がありますね。

え?けどそれってそんなにまずいことなんですかね?

本来の価値に気づいただけなのでは?

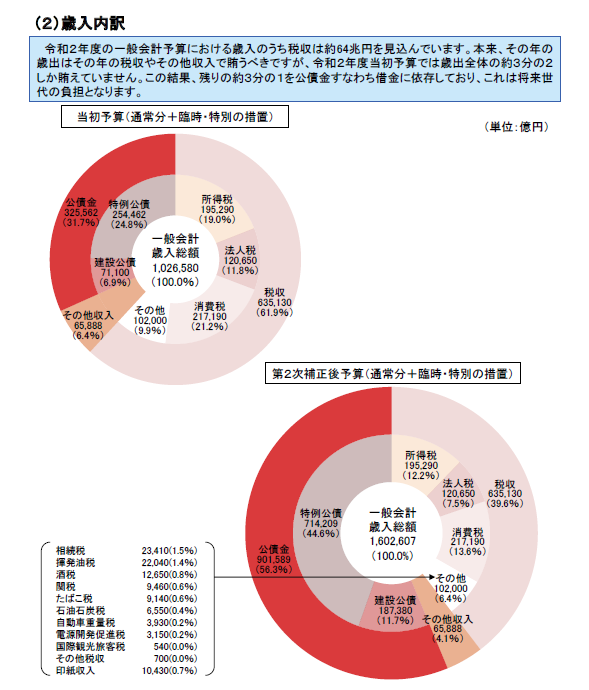

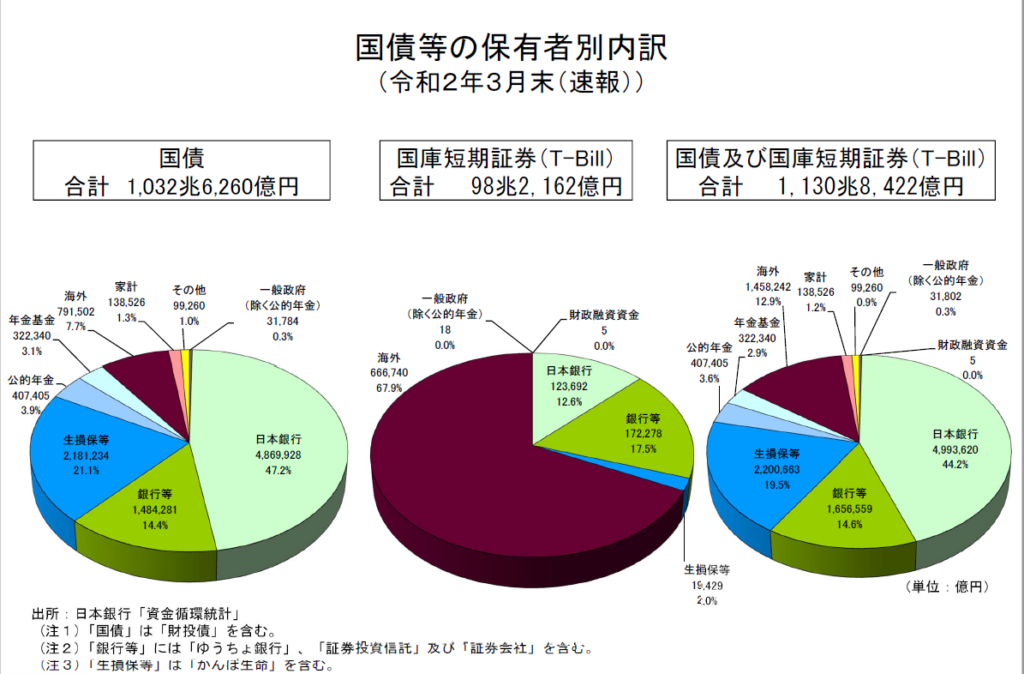

不動産とかはともかく,国の成り立ち方で考えると銀行系は問題大有りやな!国の歳入の多くは国民からの税収で成り立っとるけど公債金(つまり国債)の割合もそれなりに多い。

実際に財務省のHP見てみたけどここまでとは思わんかった。国債の割合についても簡単に調べられるで!

(https://www.mof.go.jp/jgbs/reference/appendix/breakdown.pdf)

上のグラフから分かる事実をまとめるで!

ちなみに国債の保有割合はコロナ前の話やから歳入に関しても当初予算で考えていくで!

- 歳入のうち30%近くは国債

- 国債購入者のほとんどは日銀,銀行,保険屋

あ!(察し)

気づいたようやな!国からしたら国内の金融業界がダメージを受けると困る可能性があるねん!(まあ銀行が潰れそうになったら国民皆困るんやけどな)

⇒だからこそ国は保護する。(実際に2003年にはりそな銀行に対して多額の公的資金が注入されている)

国債について国内の金融業界のみでお金をうまく回すためには国民には無知なままでいてくれた方がありがたいのかもしれませんね。これに関しては想像の域を出ないし,国債頼みの今の体制ではいずれ限界も訪れると思ってます。

また,国内の企業を保護しつつ,税収をいかに上げていくか?という視点で考えれば国の方策とその思惑は見えてきやすいのかなと思います。(例.マイナンバー制度,法人税と個人に対してかかる税の推移)

なるほど!色々見解はあると思いますがそれも1つの解釈ですね!

それでは今回の内容をざっくりまとめますと

日本人のマネーリテラシーがなぜ低いのか?→A.義務教育にないから(教育されなかったから)

なぜ教えないのか?→A.巡り巡って国が困る可能性があるから(解釈)

まとめおおきに!第3回にも渡ったお金の基礎についてはここまでやな。今後はカテゴリーを変えて,もう少しお金に関して具体的な部分に踏み込んでいくで乞うご期待。全部で10回以内で収まればええかな。➡最初に戻る

コメント

[…] そういう訳でマネーリテラシーの定義に関してはここまでやな。きりもええしここで一旦区切るから,次回③へ続くで! […]